隨著盛夏來臨,就會看到台北市重慶南路、懷寧街上,許多銀髮族手拿著一疊數張的股東會通知書與委託書,挨家挨戶地詢問手上的委託書是否可以兌換股東會紀念品,一輩子的努力與積蓄,每年就期望著這一刻可否兌換好一點的紀念品,有些銀髮族,因為嚴重的老花眼,拜託身旁的年輕人幫忙看一下代換處上牆壁張貼的股票名稱與代號,是否與自己手中多年打拼的「股票存摺」一致,以便可以再爬上二樓,簽上自己身為股東的大名在委託書上,只為能換得50元的超商禮卷或是一包米,甚或是可能自己都用不到的洗碗精等等。

時常在想,這些銀髮族,連坐計程車可能都捨不得,卻願意在證券分公司的大螢幕前,向營業員電話下單一張數萬、數十萬甚至更高價值的股票,但卻在行情翻轉之際,轉而只能住進「股票套房」,每年以身為公司股東之身分卻期待上市櫃公司「施捨」與投資價值有霄壤之紀念品與股利,就不禁為這些銀髮族感嘆為何不直接對自己好一點,例如:將績效不好的股票賣掉為自己增添一件新衣?或是買一罐燕窩好好投資自己的健康?或是投資自己年輕時想要追求的夢想或是慾望,甚或上一堂自己很有興趣的課程,作為投資自己的心靈素養。

1.股票的資本收益率與股利收益率

通常買一張股票,期望的是能獲得買賣價差的資本利得,利用基本面(財報分析)、技術面(技術指標例如:KD值、RSI線型、MACD…等或是甚至程式交易)與籌碼面買低賣高,當然,也有投資人是以長期投資的角度,期望的是每年發放現金或是股票股利的現金殖利率,對於長期投資的投資人,也許可 以將每年股東會發放的股東會紀念品當成是可有可無,也不一定要在大熱天下冒著目前可能染疫的風險

以將每年股東會發放的股東會紀念品當成是可有可無,也不一定要在大熱天下冒著目前可能染疫的風險

去領取,但是,對於股東的權益行使投票權,卻是建議投資人一定要把握執行,特別是臺

灣集中保管結算所,近年來積極推動「股東e票通」,設置股東會電子投票平台及股東會

視訊會議平台,依據公司法第177條之1規定,股東只要以電子方式行使表決權,視同親

自出席股東會,可解決股東會過度集中,或股東會會場偏遠而股東無法親自出席之不便,

也使小股東也能利用電子平台充分表達意見與行使投票權,作為一個股東不再只能領取

微薄的股東紀念品。

同時,該研究也探討年齡與選股能力

(stock selection ability)之關係,研究結果

顯示,由於年紀愈大對於吸收新知之能力也隨

之有所限制而較不靈敏,因此,年齡也是負向

顯著影響選股能力。而此研究結果也顯示在台灣

股票市場中,年長者因為對於股市新知之接受能

力減緩,導致未能有效出脫手中股票,或是因為

錯失良機,導致住進「股票套房」,每年只能期

待投資公司發放微薄股東紀念品與股利收益。因

此,該研究建議對於自覺認知能力開始退化者,

若將退休金直接投資在股票市場中,可能會導致

較差的投資績效,相對而言,間接投資,例如:

使用共同基金和其他形式的委託投資管理可能

更適合這些投資者(Korniotis & Kumar,2010)。

同時,Finke, Howe and Huston(2017)在美國的研究中指出60 歲及以上的家庭在管理退休投資組合方面承

擔著越來越大的責任,他們持有美國的大部分金融資產,該研究使用大量銀髮族受訪者樣本,研究結果發現

60歲後金融素養分數呈線性下降趨勢。但是該研究進一步研究發現,觀察樣本中如果是股票擁有者、雖是年

長者但是受過大學教育的受訪者,可能對於財務決策能力的信心不會隨著年齡的增長而下降,這也告訴所有

的銀髮族,理財不忘健康,健康也不要忘記投資自己,偶爾上上沒有壓力卻是自己有興趣的課程,也能增加

自己的財務決策能力,筆者任職之國立臺灣師範大學進修推廣學院開設了「高年級50+ 的系列課程」內容包

括唱歌學英語、歡樂合唱團、玩轉攝影、梁實秋故居生活美學、養生弓術、股市投資新手入門等課程,也非

常適合銀髮族在進入知天命之年齡後,作為投資自己教育的資產,增進財務決策能力。

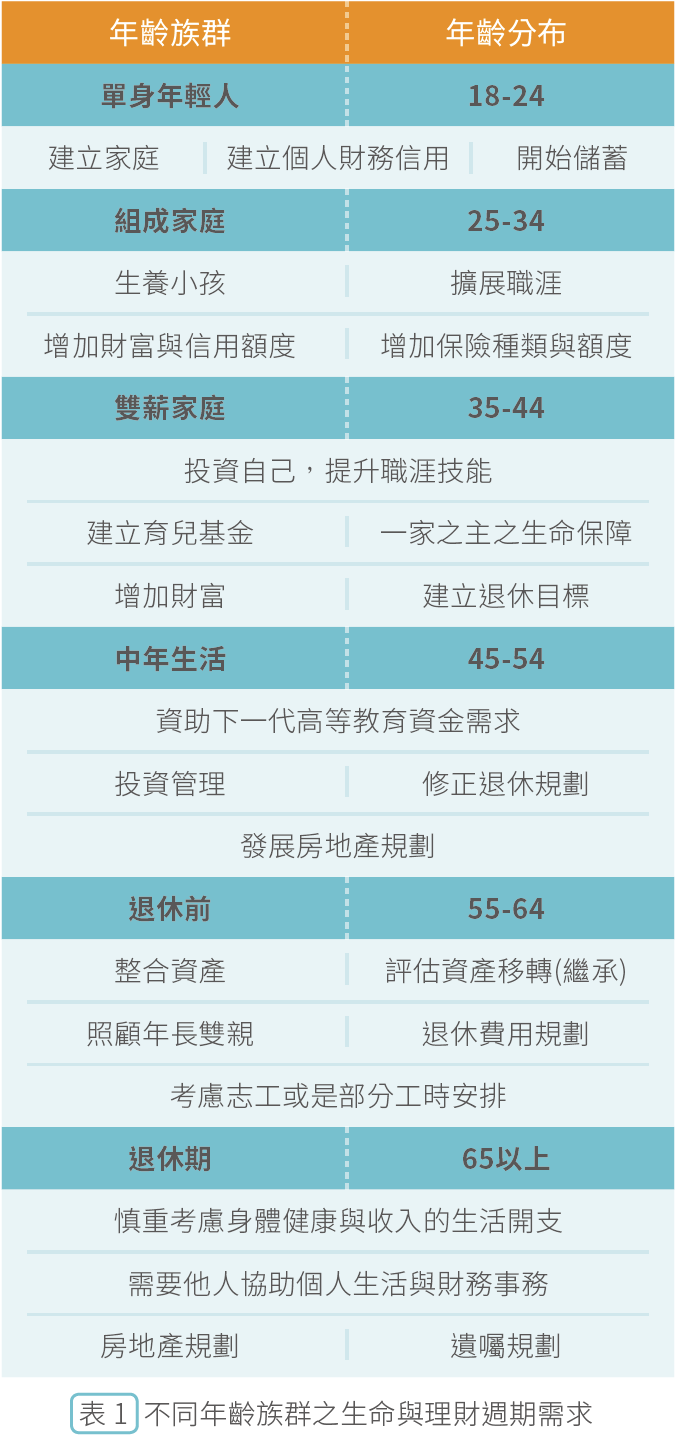

3.生命理財週期與財務規劃需求

Munnell, Hou and Sanzenbacher(2018)估計有50% 的美國工作年齡的家戶族群無法在退休年齡時,有

足夠的收入維持擁有退休前的生活水準,特別是有三項可能的心理現象;短視、過度自信、缺乏對於消費的

自我控制;因此,如同產品生命週期,依照不同年齡階層也有不同財務規劃之生命週期(Howard &

Yazdipour, 2014), 表1顯示六種生命週期與其相對應之財務規劃需求,可以作為短期的預算編制基礎與長

期的財務規劃,此模型算是一個符合平衡開支、投資與退休之財務規劃的起點,同時,也提出不同年齡族群

之理財生命週期規劃建議。

特別在美國聯準會在2007-2010 年所做

的統計顯示,由於房價暴跌,導致美國家

戶淨資產的中位數下跌了38.8%,而家戶

平均淨資產減少了14.7%,顯示貧富差距

更加擴大,更提醒民眾需要準備更多資產

以備退休之用。特別是網路泡沫化、次級

房貸風暴與股票波動性加劇都促使民眾必

須為退休做更多資產之準備(Howard &

Yazdipour,2014 。

表1: 告訴我們55-64 歲生命週期期間,要

開始整合資產,過去胡亂投資的金融商品也

要去蕪存菁,趁機也要做好資產移轉給下一

代之規劃,由於可能處於剛剛退休階段,如

何從過去忙碌的上班生活,重新規劃自己的

時間安排,如何享受幫助他人的志工生活,

滋養自己的心靈,也必須在此階段作好規劃。

4.超高齡社會之永續生活消費模式

世界衛生組織定義當一個國家65歲以上之人口數占總人口的7%以上時,表示該國已經進入高齡化社會

(WorldHealth Organization, 2009),國際上將65歲以上人口占總人口比率達到14%及20%,分別

稱為高齡社會及超高齡社會。而台灣老年人口年齡結構快速變遷並呈現高齡化趨勢,已於1993年成為

高齡化社會,2018年轉為高齡社會,推估將於2025年邁入超高齡社會。表示台灣將有20%以上之人口

超過65歲(國家發展委員會, 2020)。

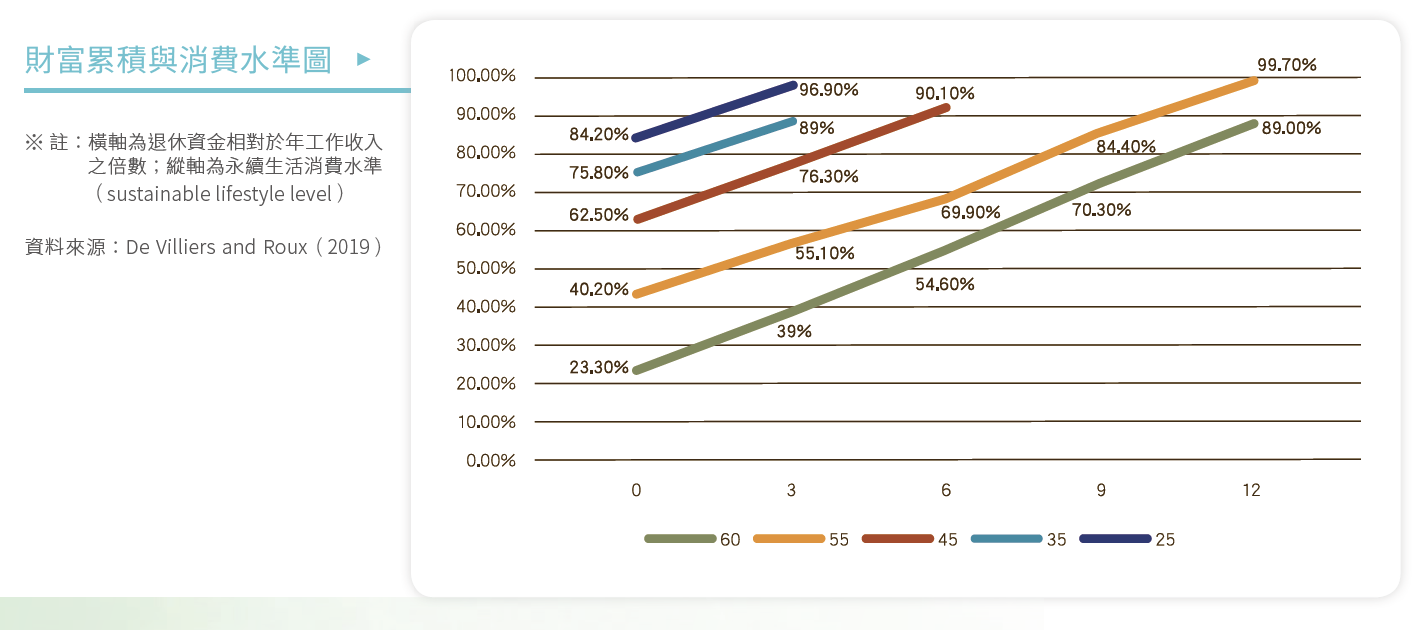

表1 也建議65 歲以上族群,慎重考慮身體健康與收入的生活開支,考慮是否需要雇用專業人士協助個人生活與財務事務等。De Villiers and Roux(2019)提出估計退休時期永續生活消費水準(sustainable lifestyle level),主要是針對目前之薪資水準與可儲蓄的比率計算未來退休期間之消費水準,該建議指出:若是年齡在55 歲時,擁有年薪收入12 倍的儲蓄金額,假設退休前此儲蓄金額每年有4%報酬率,而65 歲退休後有5.6% 年報酬率,則到了60 歲時,仍能維持89% 的生活消費水準(如圖1);該研究建議愈早的工作時期,儲蓄金額愈早達到年薪的倍數,則退休後的消費水準比較能與退休前維持一樣。當然,如何維持工作時期4%的年報酬率與退休後5.6% 的年報酬率,也是維持退休後消費水準的關鍵變數。

5.疫情後的投資規劃

誠如股神巴菲特( W a r r e n B u f f e t t ) 在2 0 2 2 年對於B e r k s h i r e 股東打敗通膨的一句名言就是「T h e best investment‒by far‒is anything that develops yourself」,雖然這是鼓勵投資人對於自己的能力要有所精進,別人無法從你自己身上偷走任何技能資產,但是,這句話也是對於所有銀髮族一句最好的忠告,就是對自己好一點,無論投資自己的健康、自己的興趣或是旅遊生活,甚或是自己的人脈,讓自己生活更便利(例如:雇用專業人士協助自己處理日常生活或是投資相關瑣事)。

近日台灣本土疫情邁入海嘯型指數上升階段,每日確診人數激增。雖說多數是輕症,可也不能忽視,畢竟不是打了疫苗就無敵,想要預防這詭譎多變的病毒,防疫、保護、養護不可停,營養專家認為平常就要補充足夠營養素,強化內在防護力,即使不幸確診了,也能加速身體復原力。後疫情時代,除了財富自由外,有健康的身體且提升防護力才是現代人急於追求的當務之急,唯有如此才能應付變種病毒的攻擊。除了讓自己財

富無虞,平日的保健,包括優質營養,規律運動與充足的睡眠更是疫情後投資自己的重要規劃。

參考文獻:

國家發展委員會 (2020) 「中華民國人口推估(2020 至2070 年)」https://www.ndc.gov.tw/Content_List.aspx?n=695E69E28C6AC7F3

De Villiers, J. U., & Roux, E. M. (2019). Reframing the retirement saving challenge: Getting to a sustainable lifestyle level. Journal of Financial Counseling

and Planning, 30(2), 277-288.

Finke, M. S., Howe, J. S., & Huston, S. J. (2017). Old age and the decline in financial lit eracy. Management Science, 63(1), 213-230.

Howard, J. A., & Yazdipour, R. (2014). Retirement planning: Contributions from the field of behavioral finance and economics. Investor Behavior—The

Psychology of Financial Planning and Investing, 285-305.

Korniotis, G. M., & Kumar, A. (2011). Do older investors make better investment decisions? The Review of Economics and Statistics, 93(1), 244-265.

Korniotis, G. M., & Kumar, A. (2010). Cognitive abilities and financial decisions. Behav ioral Finance, 559-576.

Maslow, A. H. (1970). Motivation and personality. New York: Harper & Row.

Munnell, A. H., Hou, W. H., & Sanzenbacher, G. T. (2018). National retirement risk index shows modest improvement in 2016. Retrieved from Center for

Retirement Research at Boston College website: shorturl.at/pwDOU

Samanez-Larkin, G. R. (2013). Financial decision making and the aging brain. APS observer, 26(5), 30.

World Health Organization. (2009). Health financing strategy for the Asia Pacific region (2010-2015). WHO Regional Office for South-East Asia.

時常在想,這些銀髮族,連坐計程車可能都捨不得,卻願意在證券分公司的大螢幕前,向營業員電話下單一張數萬、數十萬甚至更高價值的股票,但卻在行情翻轉之際,轉而只能住進「股票套房」,每年以身為公司股東之身分卻期待上市櫃公司「施捨」與投資價值有霄壤之紀念品與股利,就不禁為這些銀髮族感嘆為何不直接對自己好一點,例如:將績效不好的股票賣掉為自己增添一件新衣?或是買一罐燕窩好好投資自己的健康?或是投資自己年輕時想要追求的夢想或是慾望,甚或上一堂自己很有興趣的課程,作為投資自己的心靈素養。

1.股票的資本收益率與股利收益率

通常買一張股票,期望的是能獲得買賣價差的資本利得,利用基本面(財報分析)、技術面(技術指標例如:KD值、RSI線型、MACD…等或是甚至程式交易)與籌碼面買低賣高,當然,也有投資人是以長期投資的角度,期望的是每年發放現金或是股票股利的現金殖利率,對於長期投資的投資人,也許可

以將每年股東會發放的股東會紀念品當成是可有可無,也不一定要在大熱天下冒著目前可能染疫的風險去領取,但是,對於股東的權益行使投票權,卻是建議投資人一定要把握執行,特別是臺

灣集中保管結算所,近年來積極推動「股東e票通」,設置股東會電子投票平台及股東會

視訊會議平台,依據公司法第177條之1規定,股東只要以電子方式行使表決權,視同親

自出席股東會,可解決股東會過度集中,或股東會會場偏遠而股東無法親自出席之不便,

也使小股東也能利用電子平台充分表達意見與行使投票權,作為一個股東不再只能領取

微薄的股東紀念品。

2.年齡與投資績效間之關聯性

特別是當年齡達到耳順或是從心所欲之年,對於自己的投資要保持另一種快樂的心態,才能讓自己達到理財不忘健康,馬斯洛需求理論中談到,人的需要有如金字塔般,從生理需求、安全需求、愛與所屬感、自尊到自重,最後完成自我實現。而身體為所有生理需求之根本,唯有將自己身體照顧好,才能繼續完成自我實現(Maslow,1970);過去在行為財務學上有些研究探討年齡與投資績效間之關聯性,Korniotis and Kumar(2011)探討年齡與投資績效間之關係,推測銀髮族雖然擁有較多股票,但是他們可能因為對於感知風險相關性的精確預估能力會隨著年齡的增長而下降(認知老化現象)。

同時,該研究也探討年齡與選股能力

(stock selection ability)之關係,研究結果

顯示,由於年紀愈大對於吸收新知之能力也隨

之有所限制而較不靈敏,因此,年齡也是負向

顯著影響選股能力。而此研究結果也顯示在台灣

股票市場中,年長者因為對於股市新知之接受能

力減緩,導致未能有效出脫手中股票,或是因為

錯失良機,導致住進「股票套房」,每年只能期

待投資公司發放微薄股東紀念品與股利收益。因

此,該研究建議對於自覺認知能力開始退化者,

若將退休金直接投資在股票市場中,可能會導致

較差的投資績效,相對而言,間接投資,例如:

使用共同基金和其他形式的委託投資管理可能

更適合這些投資者(Korniotis & Kumar,2010)。

同時,Finke, Howe and Huston(2017)在美國的研究中指出60 歲及以上的家庭在管理退休投資組合方面承

擔著越來越大的責任,他們持有美國的大部分金融資產,該研究使用大量銀髮族受訪者樣本,研究結果發現

60歲後金融素養分數呈線性下降趨勢。但是該研究進一步研究發現,觀察樣本中如果是股票擁有者、雖是年

長者但是受過大學教育的受訪者,可能對於財務決策能力的信心不會隨著年齡的增長而下降,這也告訴所有

的銀髮族,理財不忘健康,健康也不要忘記投資自己,偶爾上上沒有壓力卻是自己有興趣的課程,也能增加

自己的財務決策能力,筆者任職之國立臺灣師範大學進修推廣學院開設了「高年級50+ 的系列課程」內容包

括唱歌學英語、歡樂合唱團、玩轉攝影、梁實秋故居生活美學、養生弓術、股市投資新手入門等課程,也非

常適合銀髮族在進入知天命之年齡後,作為投資自己教育的資產,增進財務決策能力。

3.生命理財週期與財務規劃需求

Munnell, Hou and Sanzenbacher(2018)估計有50% 的美國工作年齡的家戶族群無法在退休年齡時,有

足夠的收入維持擁有退休前的生活水準,特別是有三項可能的心理現象;短視、過度自信、缺乏對於消費的

自我控制;因此,如同產品生命週期,依照不同年齡階層也有不同財務規劃之生命週期(Howard &

Yazdipour, 2014), 表1顯示六種生命週期與其相對應之財務規劃需求,可以作為短期的預算編制基礎與長

期的財務規劃,此模型算是一個符合平衡開支、投資與退休之財務規劃的起點,同時,也提出不同年齡族群

之理財生命週期規劃建議。

特別在美國聯準會在2007-2010 年所做

的統計顯示,由於房價暴跌,導致美國家

戶淨資產的中位數下跌了38.8%,而家戶

平均淨資產減少了14.7%,顯示貧富差距

更加擴大,更提醒民眾需要準備更多資產

以備退休之用。特別是網路泡沫化、次級

房貸風暴與股票波動性加劇都促使民眾必

須為退休做更多資產之準備(Howard &

Yazdipour,2014 。

表1: 告訴我們55-64 歲生命週期期間,要

開始整合資產,過去胡亂投資的金融商品也

要去蕪存菁,趁機也要做好資產移轉給下一

代之規劃,由於可能處於剛剛退休階段,如

何從過去忙碌的上班生活,重新規劃自己的

時間安排,如何享受幫助他人的志工生活,

滋養自己的心靈,也必須在此階段作好規劃。

4.超高齡社會之永續生活消費模式

世界衛生組織定義當一個國家65歲以上之人口數占總人口的7%以上時,表示該國已經進入高齡化社會

(WorldHealth Organization, 2009),國際上將65歲以上人口占總人口比率達到14%及20%,分別

稱為高齡社會及超高齡社會。而台灣老年人口年齡結構快速變遷並呈現高齡化趨勢,已於1993年成為

高齡化社會,2018年轉為高齡社會,推估將於2025年邁入超高齡社會。表示台灣將有20%以上之人口

超過65歲(國家發展委員會, 2020)。

表1 也建議65 歲以上族群,慎重考慮身體健康與收入的生活開支,考慮是否需要雇用專業人士協助個人生活與財務事務等。De Villiers and Roux(2019)提出估計退休時期永續生活消費水準(sustainable lifestyle level),主要是針對目前之薪資水準與可儲蓄的比率計算未來退休期間之消費水準,該建議指出:若是年齡在55 歲時,擁有年薪收入12 倍的儲蓄金額,假設退休前此儲蓄金額每年有4%報酬率,而65 歲退休後有5.6% 年報酬率,則到了60 歲時,仍能維持89% 的生活消費水準(如圖1);該研究建議愈早的工作時期,儲蓄金額愈早達到年薪的倍數,則退休後的消費水準比較能與退休前維持一樣。當然,如何維持工作時期4%的年報酬率與退休後5.6% 的年報酬率,也是維持退休後消費水準的關鍵變數。

5.疫情後的投資規劃

誠如股神巴菲特( W a r r e n B u f f e t t ) 在2 0 2 2 年對於B e r k s h i r e 股東打敗通膨的一句名言就是「T h e best investment‒by far‒is anything that develops yourself」,雖然這是鼓勵投資人對於自己的能力要有所精進,別人無法從你自己身上偷走任何技能資產,但是,這句話也是對於所有銀髮族一句最好的忠告,就是對自己好一點,無論投資自己的健康、自己的興趣或是旅遊生活,甚或是自己的人脈,讓自己生活更便利(例如:雇用專業人士協助自己處理日常生活或是投資相關瑣事)。

近日台灣本土疫情邁入海嘯型指數上升階段,每日確診人數激增。雖說多數是輕症,可也不能忽視,畢竟不是打了疫苗就無敵,想要預防這詭譎多變的病毒,防疫、保護、養護不可停,營養專家認為平常就要補充足夠營養素,強化內在防護力,即使不幸確診了,也能加速身體復原力。後疫情時代,除了財富自由外,有健康的身體且提升防護力才是現代人急於追求的當務之急,唯有如此才能應付變種病毒的攻擊。除了讓自己財

富無虞,平日的保健,包括優質營養,規律運動與充足的睡眠更是疫情後投資自己的重要規劃。

參考文獻:

國家發展委員會 (2020) 「中華民國人口推估(2020 至2070 年)」https://www.ndc.gov.tw/Content_List.aspx?n=695E69E28C6AC7F3

De Villiers, J. U., & Roux, E. M. (2019). Reframing the retirement saving challenge: Getting to a sustainable lifestyle level. Journal of Financial Counseling

and Planning, 30(2), 277-288.

Finke, M. S., Howe, J. S., & Huston, S. J. (2017). Old age and the decline in financial lit eracy. Management Science, 63(1), 213-230.

Howard, J. A., & Yazdipour, R. (2014). Retirement planning: Contributions from the field of behavioral finance and economics. Investor Behavior—The

Psychology of Financial Planning and Investing, 285-305.

Korniotis, G. M., & Kumar, A. (2011). Do older investors make better investment decisions? The Review of Economics and Statistics, 93(1), 244-265.

Korniotis, G. M., & Kumar, A. (2010). Cognitive abilities and financial decisions. Behav ioral Finance, 559-576.

Maslow, A. H. (1970). Motivation and personality. New York: Harper & Row.

Munnell, A. H., Hou, W. H., & Sanzenbacher, G. T. (2018). National retirement risk index shows modest improvement in 2016. Retrieved from Center for

Retirement Research at Boston College website: shorturl.at/pwDOU

Samanez-Larkin, G. R. (2013). Financial decision making and the aging brain. APS observer, 26(5), 30.

World Health Organization. (2009). Health financing strategy for the Asia Pacific region (2010-2015). WHO Regional Office for South-East Asia.